所得税について体系的に理解する [政治]

博士と助手の会話。

(博士)いやあ,今年もようやく確定申告が終わったわい。

(助手)博士,もう8月ですが,確定申告のシーズンはとっくに過ぎてますよ。税務署に叱られたんじゃないですか?

(博士)3月15日のことじゃな。しかし,ワシの場合は給与所得者なので源泉徴収されており,確定申告の義務はない。今回行ったのはすでに収めた税金の還付申告なので,ざっくり5年前まで遡れるし,3月15日にこだわる必要もないというわけじゃ。

(助手)そうでしたか,それは何よりでした。それにしても,我が国の所得税の仕組みはホントにわかりづらいですねえ。

(博士)うむ,確かにわかりづらいかも知れんが,まったくのでたらめというわけでもない。ちょうどいい機会だから,我が国の所得税のメカニズムについて体系的に理解してみようかのう。

(助手)わかりました。まず,所得の種類についてですが,なんと10種類もあります。利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得,ふうっ。

![[1]](https://blog.ss-blog.jp/_images_e/125.gif) 給与所得の源泉徴収票の解読

給与所得の源泉徴収票の解読

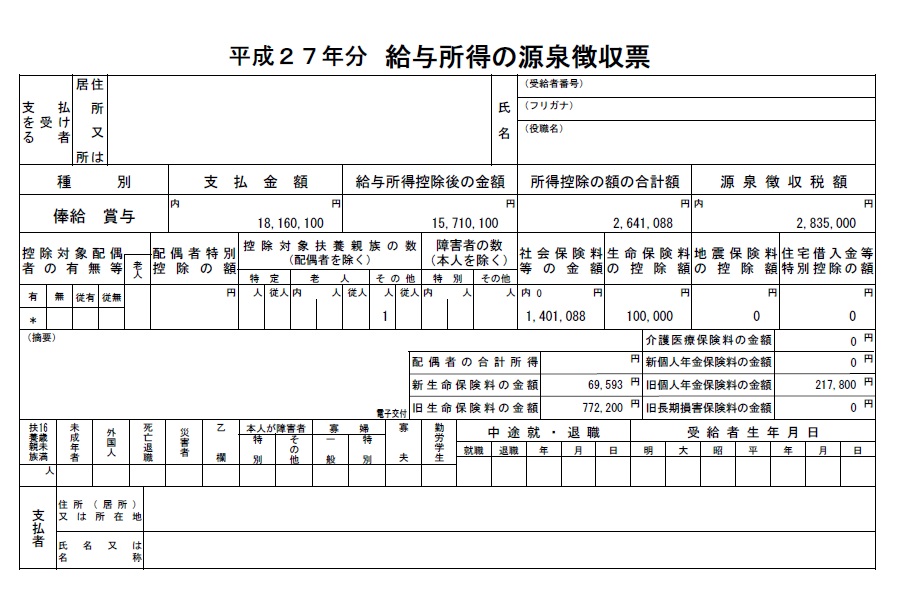

(博士)あまり欲張らずに,まず給与所得からいってみよう。給与所得者は年末になると勤務先から源泉徴収票なる紙をもらうが,これを完璧に理解することが早道じゃ。

(助手)これによれば,税引き前の総支給額は18,160,100円ですね。博士ってこんなにもらってるんですか?

(博士)いや,よそ行き用にかなり盛ってみたわい。架空の話で気持ちよくなってもいいじゃろう。

(助手)それで「給与所得控除後の金額」15,710,100円とはいったい何でしょうか? 総支給額との差額は245万円ですが・・・。

(博士)この差額は「給与所得控除額」と呼ばれるもので,いってみれば給与をもらうために要した必要経費のようなものじゃな。事業者の場合は明示的に必要経費を計算する必要があるが,大量の給与所得者が同様のことを行うと税務署がパンクしてしまうので,ざっくりと見積もってしまおうというわけじゃ。ただし,給与所得者であっても実際の経費支出が大きい場合には,一定の条件下でさらなる控除を申告できることになっているが,勤務先から支出証明書をもらうなどハードルが高いのが実態じゃ。

(助手)なるほど。それで話を戻して,245万円の計算根拠は?

(博士)国税庁のHPに給与所得控除額の計算根拠が貼ってある。収入が1500万円超の場合は上限金額の245万円が適用されるというわけじゃ。なお,この上限金額は平成27年分であり,平成28年分は230万円,平成29年分は220万円へと減額されることが決まっておる。高所得者にとっての増税というわけじゃ。

(助手)なるほど。逆に収入が180万円以下の場合は下限金額の65万円が適用されるわけですね。ここまではわかりました。しかし,その右の「所得控除の額の合計額」というのがわかりません。給与所得控除はいま行ったばかりじゃないですか。

(博士)そうなんじゃ。「収入」から「経費」を差し引いたものを「所得」と呼ぶ。表現がわかりづらいが,「給与所得控除後の金額」とは「給与所得」と読み替える方がわかりやすい。その上で,さらに行う所得控除はそれ以外の個人的事情を加味する趣旨で「給与所得」から差し引こうというものじゃ。例えば,配偶者がいる場合には配偶者控除38万円(対象者の合計「所得」が38万円以下に限る,70歳以上は48万円)があるし,16歳以上の子がいる場合は扶養控除38万円(対象者の合計「所得」が38万円以下に限る,19歳以上23歳未満は63万円)がある。

(助手)「対象者の合計『所得』が38万円以下に限る」というのは?

(博士)いいところに気づいたのう。合計収入でなく,必要経費控除後の「所得」が38万円以下ということじゃが,仮に給与収入のみの場合は少なくとも下限金額の65万円が控除されるということなので,給与収入としては38万円+65万円=103万円以下という趣旨じゃ。いわゆる103万円の壁というのはここからきている。

(助手)パートタイマーの主婦が収入103万円を超えないように注意しているというアレですね。

(博士)そうじゃ。他にも,基礎控除38万円,社会保険料控除,生命保険料控除,地震保険料控除,医療費控除,等がある。ただし,社会保険料については勤務先が天引きしているから当然に捕捉可能だし,勤務者の家族構成や収入についても年明けに把握しておりう,さらに社会保険料や生命保険料については会社ぐるみで団体割引を受けているケースも多かろうから,配偶者控除,扶養控除,基礎控除,社会保険料控除,生命保険料控除についてはすでに考慮済みのケースが多い。

(助手)そうすると,「所得控除の額の合計額」2,641,088円はどうやって計算されるかというと,配偶者控除38万円,扶養控除38万円,基礎控除38万円まではよくて,残り1,501,088円はと?

(博士)源泉徴収票に社会保険料1,401,088円と生命保険料控除10万円が書いてあるじゃろ。これでピッタリじゃ。

(助手)社会保険料って,健康保険料と介護保険料と厚生年金保険料と雇用保険料の年間の天引額合計ですね。ピッタリ合いました。でも生命保険料控除10万円は?

(博士)生命保険料控除はやや複雑で,年間の支払保険料を生命保険料と個人年金保険料と介護医療保険料の3つのカテゴリーに分けたうえで,それぞれを上限4万円まで控除できる(ただし支払保険料が8万円未満の場合は適宜減額される)ので,最大控除額は4万円×3=12万円となる。しかし,介護医療保険料控除がなかった時代,すなわち平成23年以前の契約が混じっている場合には,各カテゴリーの上限は5万円なので,いろいろ組み合わせて最も大きくなるように選択すればよい。今回のケースはおそらく古い生命保険契約と古い個人年金保険契約でそれぞれ5万円が適用されたということではないかのう。

(助手)よくわかりました。そうすると,給与所得15,710,100円から所得控除2,641,088円を差し引いた13,069,012円が課税所得となるわけですね。あとは千円未満を切り捨てたうえでこれを国税庁HPの表に当てはめて,13,069千円×0.33-1,536千円=2,776.77千円となり,百円未満を切り捨てた2,776.7千円が所得税額ですね。あれ,2,835千円まで58.3千円足りない。。。

(博士)東日本大震災の復興特別所得税を忘れておる。2.1%を上乗せした2,776.7千円×1.021=2,835.0千円が正解じゃ。

(助手)おお,これでピッタリ合いますね。当たり前っちゃ当たり前ですが。

![[2]](https://blog.ss-blog.jp/_images_e/126.gif) 総合課税とは

総合課税とは

(助手)10種類もある所得のうち,給与所得についてはかなりわかった気がします。しかし,まだ9種類も残っている。。。

(博士)いや,9種類のうち,給与所得と合算して課税するタイプの所得があるのじゃ。総合課税という制度じゃが,異なる種類の所得を合算して課税することのねらいはわかっておるかのう?

(助手)おそらく累進課税と関係があるのではないでしょうか。

(博士)そのとおりじゃ。すべての税率が同じであれば,合算しようがしまいが税額は変わらんが,我が国の総合課税はさっき源泉徴収票を解読したように,課税所得が大きいほど税率が高くなる仕組みを採用しておる。課税総所得が195万円以下であれば税率5%じゃが,1300万円の場合は21.1%,4000万円の場合は33.0%という具合じゃ。

(助手)累進課税が貧富の差を緩和して平等な世の中をめざしているのだとすれば,あらゆる種類の所得を合算して総合課税とするのがよいように思えますが・・・。

(博士)そうかも知れん。しかし,退職所得・山林所得・土地建物の譲渡所得のような所得については,総合課税にするとかえって不平等かも知れんのう。

(助手)なるほど。確かに退職金は給料の後払い的なもので,単年で累進課税してしまうのはおかしいですね。山林や土地建物の譲渡についても,単年の給与所得と同列に論じるのはどうかと。

(博士)累進課税そのものについては退職所得や山林所得についても意義があるので,個別に累進課税する仕組みになっておる。退職所得は退職金額から勤続年数に応じた控除(2年以下で80万円,20年で800万円,以下1年増えるごとに+70万円)を行った後になんと「半分」を所得控除したものが課税退職所得となり,総合課税と同じ表で税額を計算する仕組みじゃ。

(助手)かなりマイルドですね。それで山林所得は?

(博士)山林所得の場合は必要経費を控除した後になんと5で割ってから総合課税と同じ表で税額を計算してから5倍するという極めてトリッキーな仕組みじゃ。5分5乗方式と呼ばれておる。

(助手)不思議なやり方ですが,やはりマイルドな累進課税というわけですね。

(博士)土地建物の譲渡所得については累進課税のセンスはないがもっと複雑で,所有期間5年で短期所有か長期所有か区別し,短期所有は所得税30%×1.021+住民税9%,長期所有は所得税15%×1.021+住民税5%と,長期所有の方がマイルドになっておる。

(助手)うわあ,厄介ですね。

(博士)この他にも,居住用財産を譲渡した場合の特例というのがあって,所有期間によらず所有者一人当たり30百万円の特別控除が受けられるうえ,所有期間10年以上の場合に限り,60百万円以下の適用税率は所得税15%×1.021+住民税5%でなく所得税10%×1.021+住民税4%と優遇されておる。

(助手)マイホームについては重税で路頭に迷わないように配慮してくれているわけですね。

(博士)また10年以上住んでいた居住用財産を買い換えた場合は,売却代金よりも購入代金の方が高ければ譲渡がなかったと扱い,売却代金よりも購入代金の方が低くても差額のみ譲渡があったと扱う。

(助手)他には?

(博士)5年以上住んでいた居住用財産を買い換えて譲渡損失が出ていた場合,その損失を総合課税所得と通算したり,通算しきれなかった部分を最長3年繰り越せるルールもある。

![[3]](https://blog.ss-blog.jp/_images_e/127.gif) 金融所得課税の一体化

金融所得課税の一体化

(助手)総合課税できないタイプの所得は他にもあるのでしょうか?

(博士)うむ,もう一つ,累進課税をまったく行わないために分離課税としている所得がある。2016年からスタートした「金融所得課税の一体化」というのじゃが,税金の考え方がすっきりしているので,これを先に覚えてしまおう。

(助手)だいたいわかりましたよ。金融商品関係の所得についてはそれだけで損益通算しようというのでは?

(博士)なかなか勘がいいな。もともと,金融商品関係の所得については税務署にとって捕捉が比較的容易なため,個別に一定税率で源泉徴収していたものが多かった。しかしそれだと,ある金融商品の利益を別の金融商品の損失で通算できず,ポートフォリオ運用には適さなかったというわけじゃ。これでは金融センターとしての国際競争力を失うということに気づいたというわけじゃ。

(助手)なるほど,それで何が損益通算できるのでしょうか?

(博士)上場株式等と公社債等じゃ。具体的には,これまで申告分離課税用の特定口座なるものには上場株式等しか置けなかったのが,これからは公社債等も置けるようになるということじゃ。税率は所得税15%×1.021+住民税5%で一本化された。

(助手)これで我が国も国際競争力が高まるというわけですね。

(博士)いや,先物取引やFX取引については今回損益通算が見送られたわい。数年以内にはそうなると思うがのう。。。

おしまい。

(博士)いやあ,今年もようやく確定申告が終わったわい。

(助手)博士,もう8月ですが,確定申告のシーズンはとっくに過ぎてますよ。税務署に叱られたんじゃないですか?

(博士)3月15日のことじゃな。しかし,ワシの場合は給与所得者なので源泉徴収されており,確定申告の義務はない。今回行ったのはすでに収めた税金の還付申告なので,ざっくり5年前まで遡れるし,3月15日にこだわる必要もないというわけじゃ。

(助手)そうでしたか,それは何よりでした。それにしても,我が国の所得税の仕組みはホントにわかりづらいですねえ。

(博士)うむ,確かにわかりづらいかも知れんが,まったくのでたらめというわけでもない。ちょうどいい機会だから,我が国の所得税のメカニズムについて体系的に理解してみようかのう。

(助手)わかりました。まず,所得の種類についてですが,なんと10種類もあります。利子所得・配当所得・不動産所得・事業所得・給与所得・退職所得・山林所得・譲渡所得・一時所得・雑所得,ふうっ。

(博士)あまり欲張らずに,まず給与所得からいってみよう。給与所得者は年末になると勤務先から源泉徴収票なる紙をもらうが,これを完璧に理解することが早道じゃ。

(助手)これによれば,税引き前の総支給額は18,160,100円ですね。博士ってこんなにもらってるんですか?

(博士)いや,よそ行き用にかなり盛ってみたわい。架空の話で気持ちよくなってもいいじゃろう。

(助手)それで「給与所得控除後の金額」15,710,100円とはいったい何でしょうか? 総支給額との差額は245万円ですが・・・。

(博士)この差額は「給与所得控除額」と呼ばれるもので,いってみれば給与をもらうために要した必要経費のようなものじゃな。事業者の場合は明示的に必要経費を計算する必要があるが,大量の給与所得者が同様のことを行うと税務署がパンクしてしまうので,ざっくりと見積もってしまおうというわけじゃ。ただし,給与所得者であっても実際の経費支出が大きい場合には,一定の条件下でさらなる控除を申告できることになっているが,勤務先から支出証明書をもらうなどハードルが高いのが実態じゃ。

(助手)なるほど。それで話を戻して,245万円の計算根拠は?

(博士)国税庁のHPに給与所得控除額の計算根拠が貼ってある。収入が1500万円超の場合は上限金額の245万円が適用されるというわけじゃ。なお,この上限金額は平成27年分であり,平成28年分は230万円,平成29年分は220万円へと減額されることが決まっておる。高所得者にとっての増税というわけじゃ。

(助手)なるほど。逆に収入が180万円以下の場合は下限金額の65万円が適用されるわけですね。ここまではわかりました。しかし,その右の「所得控除の額の合計額」というのがわかりません。給与所得控除はいま行ったばかりじゃないですか。

(博士)そうなんじゃ。「収入」から「経費」を差し引いたものを「所得」と呼ぶ。表現がわかりづらいが,「給与所得控除後の金額」とは「給与所得」と読み替える方がわかりやすい。その上で,さらに行う所得控除はそれ以外の個人的事情を加味する趣旨で「給与所得」から差し引こうというものじゃ。例えば,配偶者がいる場合には配偶者控除38万円(対象者の合計「所得」が38万円以下に限る,70歳以上は48万円)があるし,16歳以上の子がいる場合は扶養控除38万円(対象者の合計「所得」が38万円以下に限る,19歳以上23歳未満は63万円)がある。

(助手)「対象者の合計『所得』が38万円以下に限る」というのは?

(博士)いいところに気づいたのう。合計収入でなく,必要経費控除後の「所得」が38万円以下ということじゃが,仮に給与収入のみの場合は少なくとも下限金額の65万円が控除されるということなので,給与収入としては38万円+65万円=103万円以下という趣旨じゃ。いわゆる103万円の壁というのはここからきている。

(助手)パートタイマーの主婦が収入103万円を超えないように注意しているというアレですね。

(博士)そうじゃ。他にも,基礎控除38万円,社会保険料控除,生命保険料控除,地震保険料控除,医療費控除,等がある。ただし,社会保険料については勤務先が天引きしているから当然に捕捉可能だし,勤務者の家族構成や収入についても年明けに把握しておりう,さらに社会保険料や生命保険料については会社ぐるみで団体割引を受けているケースも多かろうから,配偶者控除,扶養控除,基礎控除,社会保険料控除,生命保険料控除についてはすでに考慮済みのケースが多い。

(助手)そうすると,「所得控除の額の合計額」2,641,088円はどうやって計算されるかというと,配偶者控除38万円,扶養控除38万円,基礎控除38万円まではよくて,残り1,501,088円はと?

(博士)源泉徴収票に社会保険料1,401,088円と生命保険料控除10万円が書いてあるじゃろ。これでピッタリじゃ。

(助手)社会保険料って,健康保険料と介護保険料と厚生年金保険料と雇用保険料の年間の天引額合計ですね。ピッタリ合いました。でも生命保険料控除10万円は?

(博士)生命保険料控除はやや複雑で,年間の支払保険料を生命保険料と個人年金保険料と介護医療保険料の3つのカテゴリーに分けたうえで,それぞれを上限4万円まで控除できる(ただし支払保険料が8万円未満の場合は適宜減額される)ので,最大控除額は4万円×3=12万円となる。しかし,介護医療保険料控除がなかった時代,すなわち平成23年以前の契約が混じっている場合には,各カテゴリーの上限は5万円なので,いろいろ組み合わせて最も大きくなるように選択すればよい。今回のケースはおそらく古い生命保険契約と古い個人年金保険契約でそれぞれ5万円が適用されたということではないかのう。

(助手)よくわかりました。そうすると,給与所得15,710,100円から所得控除2,641,088円を差し引いた13,069,012円が課税所得となるわけですね。あとは千円未満を切り捨てたうえでこれを国税庁HPの表に当てはめて,13,069千円×0.33-1,536千円=2,776.77千円となり,百円未満を切り捨てた2,776.7千円が所得税額ですね。あれ,2,835千円まで58.3千円足りない。。。

(博士)東日本大震災の復興特別所得税を忘れておる。2.1%を上乗せした2,776.7千円×1.021=2,835.0千円が正解じゃ。

(助手)おお,これでピッタリ合いますね。当たり前っちゃ当たり前ですが。

(助手)10種類もある所得のうち,給与所得についてはかなりわかった気がします。しかし,まだ9種類も残っている。。。

(博士)いや,9種類のうち,給与所得と合算して課税するタイプの所得があるのじゃ。総合課税という制度じゃが,異なる種類の所得を合算して課税することのねらいはわかっておるかのう?

(助手)おそらく累進課税と関係があるのではないでしょうか。

(博士)そのとおりじゃ。すべての税率が同じであれば,合算しようがしまいが税額は変わらんが,我が国の総合課税はさっき源泉徴収票を解読したように,課税所得が大きいほど税率が高くなる仕組みを採用しておる。課税総所得が195万円以下であれば税率5%じゃが,1300万円の場合は21.1%,4000万円の場合は33.0%という具合じゃ。

(助手)累進課税が貧富の差を緩和して平等な世の中をめざしているのだとすれば,あらゆる種類の所得を合算して総合課税とするのがよいように思えますが・・・。

(博士)そうかも知れん。しかし,退職所得・山林所得・土地建物の譲渡所得のような所得については,総合課税にするとかえって不平等かも知れんのう。

(助手)なるほど。確かに退職金は給料の後払い的なもので,単年で累進課税してしまうのはおかしいですね。山林や土地建物の譲渡についても,単年の給与所得と同列に論じるのはどうかと。

(博士)累進課税そのものについては退職所得や山林所得についても意義があるので,個別に累進課税する仕組みになっておる。退職所得は退職金額から勤続年数に応じた控除(2年以下で80万円,20年で800万円,以下1年増えるごとに+70万円)を行った後になんと「半分」を所得控除したものが課税退職所得となり,総合課税と同じ表で税額を計算する仕組みじゃ。

(助手)かなりマイルドですね。それで山林所得は?

(博士)山林所得の場合は必要経費を控除した後になんと5で割ってから総合課税と同じ表で税額を計算してから5倍するという極めてトリッキーな仕組みじゃ。5分5乗方式と呼ばれておる。

(助手)不思議なやり方ですが,やはりマイルドな累進課税というわけですね。

(博士)土地建物の譲渡所得については累進課税のセンスはないがもっと複雑で,所有期間5年で短期所有か長期所有か区別し,短期所有は所得税30%×1.021+住民税9%,長期所有は所得税15%×1.021+住民税5%と,長期所有の方がマイルドになっておる。

(助手)うわあ,厄介ですね。

(博士)この他にも,居住用財産を譲渡した場合の特例というのがあって,所有期間によらず所有者一人当たり30百万円の特別控除が受けられるうえ,所有期間10年以上の場合に限り,60百万円以下の適用税率は所得税15%×1.021+住民税5%でなく所得税10%×1.021+住民税4%と優遇されておる。

(助手)マイホームについては重税で路頭に迷わないように配慮してくれているわけですね。

(博士)また10年以上住んでいた居住用財産を買い換えた場合は,売却代金よりも購入代金の方が高ければ譲渡がなかったと扱い,売却代金よりも購入代金の方が低くても差額のみ譲渡があったと扱う。

(助手)他には?

(博士)5年以上住んでいた居住用財産を買い換えて譲渡損失が出ていた場合,その損失を総合課税所得と通算したり,通算しきれなかった部分を最長3年繰り越せるルールもある。

(助手)総合課税できないタイプの所得は他にもあるのでしょうか?

(博士)うむ,もう一つ,累進課税をまったく行わないために分離課税としている所得がある。2016年からスタートした「金融所得課税の一体化」というのじゃが,税金の考え方がすっきりしているので,これを先に覚えてしまおう。

(助手)だいたいわかりましたよ。金融商品関係の所得についてはそれだけで損益通算しようというのでは?

(博士)なかなか勘がいいな。もともと,金融商品関係の所得については税務署にとって捕捉が比較的容易なため,個別に一定税率で源泉徴収していたものが多かった。しかしそれだと,ある金融商品の利益を別の金融商品の損失で通算できず,ポートフォリオ運用には適さなかったというわけじゃ。これでは金融センターとしての国際競争力を失うということに気づいたというわけじゃ。

(助手)なるほど,それで何が損益通算できるのでしょうか?

(博士)上場株式等と公社債等じゃ。具体的には,これまで申告分離課税用の特定口座なるものには上場株式等しか置けなかったのが,これからは公社債等も置けるようになるということじゃ。税率は所得税15%×1.021+住民税5%で一本化された。

(助手)これで我が国も国際競争力が高まるというわけですね。

(博士)いや,先物取引やFX取引については今回損益通算が見送られたわい。数年以内にはそうなると思うがのう。。。

おしまい。

2016-08-10 18:18

nice!(0)

コメント(0)

トラックバック(0)

コメント 0