一時払終身保険の利回りについて(生命表の活用) [理数系思いつき]

前回 https://himakou2.blog.so-net.ne.jp/2018-10-03 の続き

助手:博士、前回は厚生労働省が毎年公表している「生命表」を読み解きましたが、途中で終わった感じになったんですが…。

博士:そうじゃった。ワシが「生命表」に関心をもったのは、一時払終身保険に入ろうかどうしようか考えたかったからなんじゃ。相続税の恩恵を受けつつ子供にまとまったお金を残したいと思ってのう。

助手:そうでしたか。博士ももう死後の心配をするお歳になったというわけですね。でもすみません、一時払終身保険も相続税の恩恵もまったく知らないんですが。。。

博士:仕方ないのう。相続税の話は機会を改めたいが、手始めに一時払終身保険の商品性から解説してやるわい。

http://www.ja-kyosai.or.jp/okangae/product/human/itijishushin.html

助手:上のリンクがJA共済の一時払終身共済のページです。保険と共済は同じものだと思ってよいんですね。

博士:そうじゃ、預金と貯金のようなものでまるで気にしなくてよい。たまたま、他の人が一時払終身保険の比較をやっていて、そこでJA共済を推していたので取り上げただけじゃ。商品性は極めて単純で、共済加入時に一括で保険料を払い(一時払)、死亡時に受取人が一括で保険金を受け取るというものじゃ。

助手:なるほど、死ぬまでおろせない預金のようなものですね。受け取る保険金の額はいつ死んだかによって変化しないみたいですね。そうなると、長生きするほど利回りが低くなるような気がします。

博士:そのとおりじゃ。とはいえいつ死ぬかは不確定なので、生命表を利用して利回りを計算してみようというわけじゃ。保険加入時の年齢がT歳、死亡時の保険金が1円、利回りを100r%とすると、一時払保険料はこういう計算になる。

博士:グイグイと計算を進めてきたが、T_0=Tとして、T_{i}〜T_{i+1}の間のh[t]が一定値h_{i}と階段状であるという特性を最大限利用しておる。ちなみに、r=0を代入すると1となり、計算ミスはないようじゃ。

助手:意外ときれいな式ですね。それで利回りはどうなりましたか。

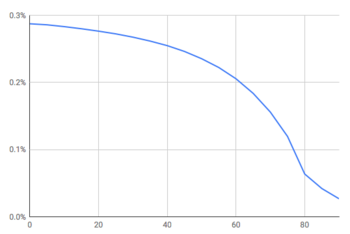

博士:JA共済の平成28年10月版の保険料率を用いて男性版を5歳おきに計算してみたのが上のグラフじゃ。結論は高々0.3%以下ということで、投資手段としては魅力に欠けるのう。

助手:相続税対策ということであれば我慢の範囲内かも知れませんが、しばらく死なないと思えば、もっと金利が上がってからの方がいいかも知れませんね。

博士:そうじゃのう。アメリカの金利も上がってきているし、日本の金利も待っていれば上がるかも知れんのう。本件はいったんクローズじゃ。

おしまい。

助手:博士、前回は厚生労働省が毎年公表している「生命表」を読み解きましたが、途中で終わった感じになったんですが…。

博士:そうじゃった。ワシが「生命表」に関心をもったのは、一時払終身保険に入ろうかどうしようか考えたかったからなんじゃ。相続税の恩恵を受けつつ子供にまとまったお金を残したいと思ってのう。

助手:そうでしたか。博士ももう死後の心配をするお歳になったというわけですね。でもすみません、一時払終身保険も相続税の恩恵もまったく知らないんですが。。。

博士:仕方ないのう。相続税の話は機会を改めたいが、手始めに一時払終身保険の商品性から解説してやるわい。

http://www.ja-kyosai.or.jp/okangae/product/human/itijishushin.html

助手:上のリンクがJA共済の一時払終身共済のページです。保険と共済は同じものだと思ってよいんですね。

博士:そうじゃ、預金と貯金のようなものでまるで気にしなくてよい。たまたま、他の人が一時払終身保険の比較をやっていて、そこでJA共済を推していたので取り上げただけじゃ。商品性は極めて単純で、共済加入時に一括で保険料を払い(一時払)、死亡時に受取人が一括で保険金を受け取るというものじゃ。

助手:なるほど、死ぬまでおろせない預金のようなものですね。受け取る保険金の額はいつ死んだかによって変化しないみたいですね。そうなると、長生きするほど利回りが低くなるような気がします。

博士:そのとおりじゃ。とはいえいつ死ぬかは不確定なので、生命表を利用して利回りを計算してみようというわけじゃ。保険加入時の年齢がT歳、死亡時の保険金が1円、利回りを100r%とすると、一時払保険料はこういう計算になる。

博士:グイグイと計算を進めてきたが、T_0=Tとして、T_{i}〜T_{i+1}の間のh[t]が一定値h_{i}と階段状であるという特性を最大限利用しておる。ちなみに、r=0を代入すると1となり、計算ミスはないようじゃ。

助手:意外ときれいな式ですね。それで利回りはどうなりましたか。

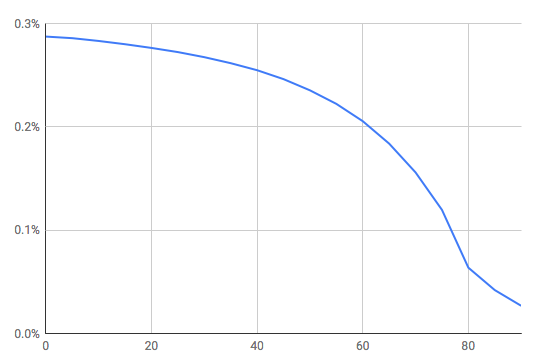

博士:JA共済の平成28年10月版の保険料率を用いて男性版を5歳おきに計算してみたのが上のグラフじゃ。結論は高々0.3%以下ということで、投資手段としては魅力に欠けるのう。

助手:相続税対策ということであれば我慢の範囲内かも知れませんが、しばらく死なないと思えば、もっと金利が上がってからの方がいいかも知れませんね。

博士:そうじゃのう。アメリカの金利も上がってきているし、日本の金利も待っていれば上がるかも知れんのう。本件はいったんクローズじゃ。

おしまい。

2018-10-13 14:47

nice!(0)

コメント(0)

コメント 0